技術開發與技術轉讓免征增值稅合同認定登記流程詳解

為鼓勵技術創新與成果轉化,我國對技術開發、技術轉讓以及與之相關的技術服務活動,在符合條件的情況下給予增值稅免征優惠。為確保優惠政策的規范落實,相關合同需進行認定登記。以下是技術開發、技術轉讓及相關技術服務合同申請免征增值稅認定登記的主要流程與要點解析。

一、 核心概念界定

需明確政策適用范圍:

- 技術開發合同:當事人之間就新技術、新產品、新工藝、新材料及其系統的研究開發所訂立的合同。

- 技術轉讓合同:當事人之間就專利權轉讓、專利申請權轉讓、專利實施許可、技術秘密轉讓所訂立的合同。

- 相關技術服務:指轉讓方(或委托方)根據技術開發或轉讓合同的規定,為幫助受讓方(或委托方)掌握所轉讓(或委托開發)的技術,而提供的技術咨詢、技術培訓等服務。此類服務與技術開發、轉讓項目密不可分,可隨主合同一同申請認定。

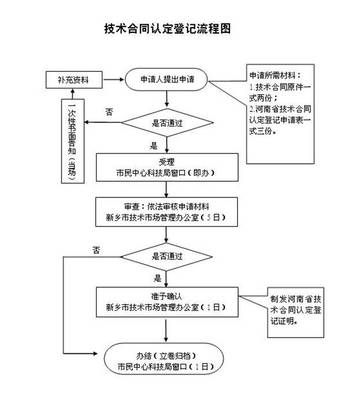

二、 認定登記流程

技術合同認定登記實行“賣方登記”原則,即由技術輸出方(受托開發方、轉讓方)負責申請辦理。基本流程如下:

第一步:合同訂立與準備材料

簽訂書面的技術開發或技術轉讓合同,合同條款應清晰、完整,并建議使用科技部門推薦的示范文本。準備以下材料:

- 已生效的技術合同正式文本及附件(原件及復印件)。

- 《技術合同認定登記申請表》(在登記機構現場領取或官網下載填寫)。

- 合同各方的主體資格證明(如營業執照、事業單位法人證書等復印件)。

- 涉及知識產權轉讓或許可的,需提供相關權屬證明(如專利證書、軟件著作權登記證書等復印件)。

- 經辦人身份證明及單位介紹信。

第二步:提交登記申請

技術賣方應在其注冊地或經營所在地的省、自治區、直轄市或計劃單列市的“技術合同認定登記機構”(通常設于地方科技行政管理部門或其指定機構)提交申請材料。部分區域已開通線上提交系統。

第三步:登記機構審核認定

登記機構依據《技術合同認定規則》對合同進行審核,重點判斷:

- 合同標的是否屬于《技術合同認定規則》規定的技術開發或技術轉讓范疇。

- 合同內容是否真實、合法、有效。

- 合同條款是否明確雙方權利義務、技術標的、價款、支付方式、驗收標準、知識產權歸屬等關鍵信息。

對于隨主合同提供的技術服務,需審核其與主合同的關聯性與必要性。

第四步:出具認定證明

審核通過后,登記機構在合同文本原件上加蓋“技術合同登記專用章”,并出具《技術合同認定登記證明》。該證明是后續辦理增值稅免稅備案的關鍵文件。

第五步:稅務備案與免稅申報

取得《技術合同認定登記證明》后,納稅人需持該證明及其他稅務要求材料,向主管稅務機關辦理增值稅免稅備案手續。備案成功后,在增值稅納稅申報時,對已備案的合同收入進行免稅申報。

三、 重要注意事項

- 先認定,后備案:必須先行完成技術合同認定登記,取得證明,方可進行稅務免稅備案。順序不可顛倒。

- 合同真實性:合同必須真實發生并實際履行,虛構合同騙取稅收優惠將承擔法律責任。

- 開票要求:開具增值稅普通發票時,稅率欄應選擇“免稅”,不得開具增值稅專用發票。

- 政策時效:需關注國家及地方關于技術合同稅收優惠政策的最新文件,確保符合當期規定。

- 地域管轄:務必在正確的行政區域登記機構辦理,通常是技術賣方所在地。

技術開發、技術轉讓及相關技術服務合同享受增值稅免征優惠,核心在于通過科技管理部門的合同認定登記,并獲得《技術合同認定登記證明》。企業及科研機構在開展相關業務時,應規范合同簽訂,及時辦理認定與備案,確保合規、充分地享受國家稅收紅利,促進科技創新與成果轉化。

如若轉載,請注明出處:http://www.vwmew.cn/product/21.html

更新時間:2026-06-03 16:17:16